Уроки залізниць США для України

Залізниці США – провідна і найбільш ефективна в світі галузь з вантажних перевезень. Але так було не завжди. Були критичні періоди, схожі на ті, які сьогодні переживає вітчизняний транспорт. Микола Копилов для Бізнес-Цензора проаналізував, які уроки з історії американських залізниць могла б почерпнути Україна.

Стан залізниць США сьогодні

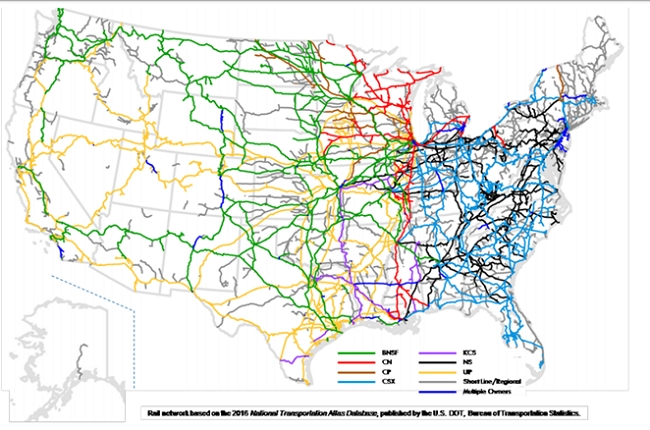

Система залізничного транспорту США включає 7 великих доріг першого класу. До цієї групи належать компанії з річним доходом не менше $ 490 млн.

Кожна така залізниця працює в декількох штатах протягом тисяч миль шляху. При цьому їм належить як інфраструктура, так і локомотиви.

На них припадає основна частина роботи: близько 68% пробігу вантажних поїздів, 88% співробітників і 94% доходів.

Більшість залізниць США І класу крупніше АТ “Укрзалізниця” як за існуючою інфраструктурою і локомотивів, так і за обсягами перевезень.

До найбільших таких компаній відносяться:

BNCF, довжина шляхів – 52,3 тис. Км

Union Pacific, довжина шляхів – 51,6 тис. Км

CSX, довжина шляхів – 33,7 тис. Км

Norfolk Southern, довжина шляхів – 31,3 тис. Км.

У США успішно працюють дві канадські компанії – Canadian National (31,5 тис. Км) і Canadian Pacific (19,9 тис. Км). А також заходить в Мексику дорога Kansas City Southern (5,5 тис. Км).

Нагадаємо, що довжина шляхів Укрзалізниці – близько 21 тис. Км.

У той же час, найбільш численні в США малі залізні дороги класу ІІ, що працюють на коротких відрізках. Багато, фактично, на під’їзних коліях підприємств. Таких доріг “першої і останньої милі” налічується понад 600.

У сукупності вантажні залізниці США утворюють інтегровану систему протяжністю майже 140 тис. Миль (225,3 тис. Км), яка в 2019 році принесла дохід $ 80 млрд. (Понад 2 трлн грн).

Всього на частку залізниць припадає близько 40% перевезень в країні.

Вантажні залізниці США

Тільки на залізницях класу I в США працюють близько 150 тис. Чоловік, які є одними з найбільш високооплачуваних працівників Америки.

У 2018 році середній залізничник отримав за рік заробітну плату $ 92,3 тис., А з урахуванням додаткових посібників – $ 130,2 тис. (В місяць – більше $ 10 тис.). Це на 40% більше, ніж в середньому дохід працівників у виробничій сфері по країні.

Однак така райдужна картина була не завжди. Американські залізниці пройшли тернистий шлях – через банкрутства, дерегулювання, роки напруженої дослідницької роботи і впровадження інновацій, пристосування до мінливих умов ринку.

Урок 1. Дерегулювання і реструктуризація

Залізниці США є практично ровесницями створення першого локомотива – в поточному році їм виповнюється 190 років.

Під час “золотого століття” залізниць, з 1865 року і до початку XX століття, коли у них фактично не було конкурентів, інфраструктура росла вражаючими темпами.

За ці роки залізнична мережа США зросла з 35 тис. До піку в 254 тис. Миль в 1916 році. Ніколи більше жодна країна не мала настільки грандіозною мережею залізниць.

Практично всю історію залізниці США були приватними, за винятком періоду Першої світової війни, коли вони були взяті під повний контроль федерального уряду.

Після цього компанії були повернуті власникам. Однак це не означає, що вони не контролювалися державою.

З 1910 року в законодавство були внесені поправки, згідно з якими Міждержавна торгова комісія (ICC) отримала право призупиняти дію тарифів, якщо вважала, що залізна дорогазлоупотребляет своїм монопольним правом.

Залізничні компанії зобов’язані були погоджувати свої прейскуранти, а також маршрути перевезень.

З іншого боку, сильний вплив мали профспілки, під натиском яких ще в 1916 році залізничники отримали 8-годинний робочий день замість 10-годинного і гарантії оплати понаднормових в півтора разу.

Поки не було особливої конкуренції на ринку вантажних перевезень, все це не сильно відбивалося на стані залізниць. Хоча і призводило до недостатніх інвестицій в оновлення.

Ситуацію ускладнила зростаюча конкуренція з боку автомобільного транспорту, що було пов’язано з американським бумом будівництва шосейних доріг.

Історія поступового занепаду залізниць яскраво описана в романі американської письменниці Айн Ренд “Атлант розправив плечі”, який був виданий в 1957 році, але користується величезною популярністю до сьогоднішнього дня.

У ньому, зокрема, потяг терпить крах через стан шляху, що не обновлялись вже 100 років.

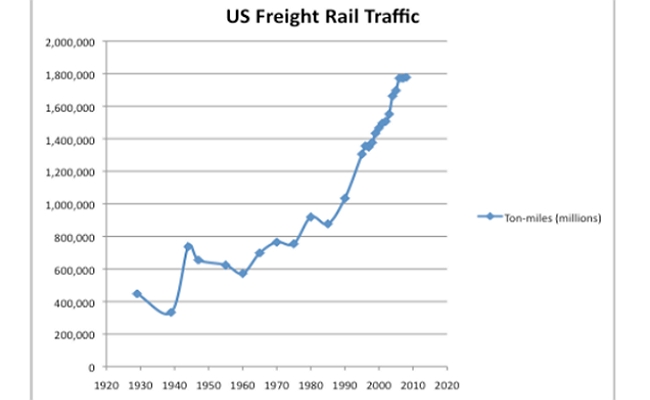

На ділі ситуація була настільки плачевною аж до 70-х років минулого століття. У 1951 році залізниці показали рекорд за обсягами перевезень вантажів і пасажирів.

Вони перемістили 40,5 млн навантажених вагонів і 483 млн пасажирів по мережі з 223 тис. Миль. В експлуатації знаходилися 2 млн вантажних і 42 тис. Пасажирських вагонів, 40 тис. Локомотивів.

Однак це не врятувало від поступово зростаючої конкуренції. З одного боку, ринок завойовували вантажні автомобілі, при експлуатації яких значно менші витрати через відсутність власних вкладень перевізників в інфраструктуру.

У будівництво та ремонт автодоріг величезні вкладалися кошти з держбюджету, як і в нинішній Україні. В результаті частка автомобілів на ринку перевезень США в 1940-1950 роках минулого століття зросла з 10 до 20%.

З іншого боку – розвивався внутрішній водний транспорт, найбільш економний за витратами палива. У пасажирських перевезеннях все більшого значення набувала авіація.

Так, президент США Гаррі Трумен (1945-1953 роки) став останнім главою держави, що використовують для поїздок переважно залізницю. Його наступники будуть більше покладатися на літаки і автомобілі.

Скорочення частки залізничного транспорту в загальних перевезеннях спостерігалося на тлі збільшення кредитних ставок і зростання боргів: якщо в 1965 році заборгованість залізниць склала $ 2,7 млрд при середній процентній ставці 4,55%, то всього п’ять років по тому борг зріс до $ 3,9 млрд при ставці 8,78%.

Проблемним було узгодження тарифів. Залізниці скаржилися на тимчасову затримку в отриманні схвалення для загального підвищення ставок від ICC. Крім того, було необхідно публікувати тарифи, що не дозволяло укладати довгострокові конфіденційні контракти.

У 1970-1975 роки обтяжені нормативно-правовими актами та зіштовхуються з субсидований з боку держави конкуренцією інших видів транспорту, дев’ять найбільших залізниць, що представляють майже одну чверть всієї галузі, подали заявки на банкрутство.

Найбільшим фіаско в історії США на той час стала ліквідація в 1970 році залізничного гіганта Penn Central.

Банкрутства погрожували порушенням транспортних і розподільних систем, втратою десятків тисяч робочих місць і збільшенням витрат електростанцій, заводів, що залежать від залізниць.

Щоб зберегти пасажирське сполучення, влади США приймають в 1970 році “Закон про обслуговування пасажирів на залізницях” (Rail Passenger Service Act).

Відповідно до нього створено державну компанія Amtrak, якій передають обслуговування міжміських (аналог наших “Інтерсіті”) перевезень.

На її баланс переводять і частина однієї з головних ліній в найбільш густонаселеному північно-східному регіоні США. Це дозволило залізницям вийти зі збиткового бізнесу з пасажирських перевозкам.

Про компанію Amtrak варто розповісти детально – в окремому розділі.

Наступним кроком з боку влади стало прийняття в 1976 році закону про відновлення залізниць і реформи регулювання (The Railroad Revitalization and Regulatory Reform Act).

Згідно з ним, з шести збанкрутілих північно-східних залізниць була створена державна Об’єднана залізнична корпорація (Conrail).

Однак реформ виявилося недостатньо, оскільки історії з банкрутствами тривали.

Зокрема, в іншому регіоні – на Середньому Заході – припинила діяльність компанія Rock Island. Уряд не стало створювати ще один державний концерн, а пішов іншим шляхом.

У 1980 році Конгрес США прийняв закон про дерегулювання – Staggers Rail Act. Ця подія вважається переломним в сучасній історії американських залізниць.

Закон скоротив регулюють повноваження Міждержавної торгової комісії, дозволивши залізничним компаніям самим визначати рівень тарифів на їхні послуги.

“Закон створив більш розумну систему регулювання, відповідно до якої залізниці могли б в значній мірі вирішувати для себе – замість того, щоб Вашингтон приймав рішення за них – які маршрути використовувати, які послуги пропонувати і які ціни стягувати”, – йдеться в дослідженні Массачусетського технологічного інституту “Підвищення продуктивності в залізничній вантажний індустрії США”.

Іншим важливим моментом було створення сотень нових коротких і регіональних залізниць. Тобто тієї системи залізниць США, яка склалася на сьогодні.

Дерегулювання принесло несподівані в тривалій перспективі результати. Якщо в перші три роки після прийняття закону про свободу ціноутворення залізниці підвищували ставки (по інерції, як і в попередні роки), то в наслідок майже два десятиліття тарифи знижувалися.

Цього вдалося досягти за рахунок збільшення продуктивності, що, в свою чергу, обумовлено реинвестированием сотень мільярдів доларів приватних коштів в свої мережі.

“Глобальне перевагу залізниць США є прямим результатом дерегулюючих реформ, втілених в Staggers Rail Act”, зазначає Асоціація американських залізниць (ААR), неурядова організація, яка об’єднує залізниці I класу.

До 1983 року, за інформацією видання ААR “Залізничні факти”, галузь минула “одну з найглибших рецесій з часів Великої депресії”. Державний концерн Conrail після значних інвестицій з федерального бюджету на підтримку і оновлення інфраструктури, був приватизований в 1987 році.

Інвестори заплатили за нього $ 1,9 млрд. Це було найбільше розміщення акцій в історії США. А в 1996 році, через 108 років з моменту заснування, перестала існувати Міждержавна торгова комісія. Частина її функцій передані Раді з наземного транспорту (Surface Transportation Board).

В даний час, держава більше уваги приділяє дотриманню безпеки в залізничній галузі, ніж тарифами.

Цими питаннями займається Федеральне управління залізниць (FRA). Воно проводить інспекційні перевірки обладнання, сертифікацію співробітників і т.п.

Урок 2. Відмова від надмірності

Криза залізниць 1970-х років, крім контролю тарифів з боку держави був пов’язаний з труднощами в раціоналізації системи XIX століття для умов XX століття.

Мережа була занадто великою, адже вона створювалася виходячи з того, що паровози потрібно заправляти водою кожні 100 миль.

Вона також обслуговувала величезна кількість клієнтів і міст, що обумовлювало складність операцій. Багато лінії стикалися з проблемами морального зносу і конкуренції, заторів.

Велика частина громадських дебатів з проблеми залізниць в 1970-х роках, як і зараз в Україні, була пов’язана з малодіяльних лініями.

Залізниці хотіли відмовитися від них, як від неприбуткових. Вони не хотіли чекати, поки зникне весь трафік.

У той же час, клієнти і місцеві чиновники виступали проти, на тій підставі, що робочі місця будуть втрачені, а економіка регіонів постраждає.

Проте банкрутство залізниць призвело до прийняття дерегулюючих законів. Згідно з ними, Конгрес США дозволив компаніям відмовитися від збиткових ліній, якщо не були надані субсидії державою, місцевими органами влади або клієнтами.

Щоб зробити цей процес прийнятним для громадськості, уряд виділив тимчасове фінансування штатам для збереження відкритими малодіяльних ліній.

Але, не дивлячись на це, багато хто з них були закинуті, а інші перетворені в короткі лінії або регіональні залізниці.

В даний час, вони грають найважливішу роль в обслуговуванні існуючих клієнтів і в залученні нових вантажовласників.

Всього було закрито або законсервовано понад 40 тис. Миль шляхів, що допомогло знизити витрати на утримання інфраструктури.

Щорічна економія на відмову від малодіяльних ліній, за оцінками американських експертів, склала близько $ 0,5 млрд на рік.

Частка ринку перевезень залізниць II класу, а також обсяг занедбаних ліній значно вирослі.

Залізнична мережа США скоротилася в період з 1980 до 2010 року з 183 тис. до 140 тис. миль.

Замість цього великі перевізники перейшли на більш прибуткові та ефективні лінії. Залізниці зосередилися на перевезеннях довгими складами на великі відстані з найменшими витратами.

Тобто, прийшли до того, що в Україні називають “маршрутними перевезеннями”. Як приклад – середня дальність перевезення вантажу збільшилася з 503 миль в 1965 році до 919 миль в 2008 році.

Надалі, серія злиттів скоротила кількість залізниць класу I і, в кінцевому рахунку, провела декілька великих усталених систем.

Якщо на початок 1980-х було зареєстровано 40 залізниць класу I (з них 18 великих), то в даний час таких залишилося тільки 7.

Це дало більше можливостей для консолідації потужностей, відкрило можливості для комплексного планування операцій та інвестицій.

Що стосується коротких ліній, то їх діяльність підтримується державою. У березні 2020 року Міністерство транспорту США (USDOT) оголосило про виділення грантів на загальну суму $ 248,5 млн євро для модернізації і поліпшення безпеки залізничної інфраструктури.

В рамках надання довгострокових недорогих позик для коротких ліній і регіональних перевезень RRIF Express за останні роки виділено понад $ 1 млрд.

Залізниці ІІ класу (короткі і регіональні)

До кінця 1990-х років залізниці були раціоналізовані до сучасних потреб. Тривалий період скорочення мережі, що почався ще в 1920-х роках, прийшов до кінця.

Зміни в інфраструктурі, поліпшення залізничних технологій і революція в інформаційних технологіях (комп’ютеризація) дозволили залізницям скоротити свою робочу силу з більш ніж 500 тис. Осіб в 1980 році до менш половини в даний час.

Кількість персоналу зменшилася у всіх сферах, включаючи керівництво. При цьому продуктивність в тонно-милях на одного співробітника, навпаки, істотно зросла. Це досягнуто шляхом інновацій та інвестицій в розвиток.

Урок 3. Капітальні інвестиції та технології

Американські залізниці протягом всієї історії були одними з передових у світі в плані впровадження інновацій. США майже повністю замінили паровози на тепловози вже до кінця 1950-х, а використання комп’ютерів веде свій відлік з 1961 року, коли компанія Missouri Pacific придбала перший в галузі IBM.

Цікаво, що і повсюдно застосовується в Україні візок для вантажних вагонів (модель 18-100) також родом з США. Технологію її виготовлення передали СРСР після II Світової війни по ленд-лізу.

Американські залізничники – одні з піонерів в технології суцільнозварних рейок. В даний час безстикової або “оксамитовий” шлях переважає на мережі.

Вважається, що він менш руйнівно впливають на рухомий склад. Крім того, американці одними з перших почали використовувати інтермодальні перевезення – перевезення декількома видами транспорту. Вони допомогли і у вирішенні питань з малодіяльних станціями.

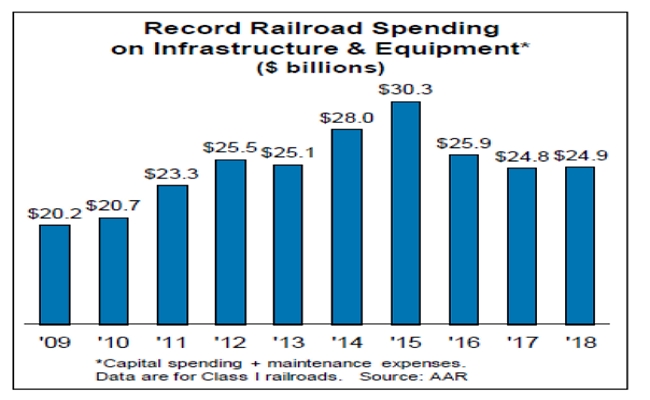

За підрахунками Асоціації американських залізниць, з 1980 по 2019 рік компанії витратили понад $ 710 млрд власних коштів на капітальні видатки та технічне обслуговування, пов’язані з локомотивами, вантажними вагонами, колійним господарством, мостами, тунелями, іншою інфраструктурою і обладнанням.

Це більше 40 центів з кожного долара прибутку. Рекорд поставлений в 2015 році – понад $ 30 млрд.

Капітальні інвестиції залізниць США в 2009 – 2018 роках, млрд $

Чисті капітальні інвестиції в структурі витрат залізниць США рівні 19%. Це більше, ніж в будь-якій іншій сфері виробництва, включаючи комп’ютерну техніку. В середньому показники в реальному секторі по країні становлять близько 3-5% від виручки.

Кошти спрямовуються на технічне переозброєння і розвиток технологій. Чималу роль в забезпеченні наукових досліджень щодо підвищення ефективності грає держпідтримка.

Роки розробок привели до поліпшення компонентів шляху і способів їх обслуговування, які зменшили потребу в робочій силі.

Завдяки їм, за останні кілька десятиліть значно збільшена продуктивність залізниць. Зростання склало приблизно 10% на рік.

Дослідження показують, що ефект від підвищення продуктивності в значній мірі отримали вантажовідправники у вигляді зниження тарифів, з урахуванням індексу цін.

За підрахунками вчених Массачусетського технологічного інституту, клієнти заощадили тільки в період з 1985-го по 2008 рік – понад $ 23 млрд.

Згідно їх дослідженню, якби технології залізничних перевезень залишилися на тому ж рівні (1980 року), витрати на вантажні перевезення, навпаки, подвоїлися би.

Диспетчерський центр однієї з залізниць I класу

Особливо вражають зміни в вантажопідйомні вагонів і ваговитості складів. Завдяки підвищенню навантаження на вісь до 32,5 т (з поліпшенням шляху), спільно з використанням сплавів алюмінію в конструкції вагонів (що зменшило вагу тари), збільшена завантаження одного вагона для вугілля та інших сипучих вантажів спочатку до 100 т, а в наслідок і до 112 т.

Для порівняння, в Україні цей показник – на рівні залізниць США зразка 1966 року – близько 70 т. Вагони в нашій країні мають навантаження на вісь 23,5 т, а середня маса поїзда становить близько 3,4 тис. Т, тоді як в США – як мінімум в два рази вище.

Більш потужні локомотиви посилили паливну ефективність. Однак це не привело, в результаті, до позитивного економічного результату через значне підвищення цін на дизельне паливо спочатку 2000-х. У США переважно використовується теплотяга.

Крім того, були змінені під’їзні шляхи та планування станцій, щоб формувати більш довгі потяги. Так, відповідно до середніх показників 2008 року, вугільні поїзда включали 112 вагонів загальною вагою 9,7 – 12,6 тис. т.

Не дивлячись на скорочення довжини ліній, кількості персоналу та рухомого складу, за рахунок інновацій і маршрутизації, вантажна робота збільшилася

Урок. 4. Переорієнтація і вантажі

Крім оптимізації та інновацій залізниці США показали чудову здатність адаптуватися до змін умов на ринку.

Паралельно з дерегуляцією в 1980 роках на ринку вантажних перевезень країни відбулися дві важливі події, багато в чому визначили розвиток вантажних перевезень.

По-перше, це зрушення в міжнародній торгівлі від Європи до країн Азії. Імпорт з Японії, Тайваню і Південної Кореї приходить в США в порти західного (тихоокеанського) узбережжя, а потім переміщається в густонаселені міста на сході.

На цей виклик американські залізниці відповіли впровадженням проривної технології – двоповерхових контейнерних поїздів (Double-stack container trains)

Вони знизили вартість інтермодальних перевезень майже наполовину і дозволили успішно конкурувати з автомобільним транспортом.

На жаль, в Україні така технологія непридатна через електрифікації. Адже на заваді є контактний провід.

Більш того, поїзди змогли обробляти довші контейнери (понад 40 футів), після дозволу на їх перевезення по автодорогах в 2000-х роках.

Були створені нові інтермодальні термінали, під які перепроектувати ряд великих залізничних станцій.

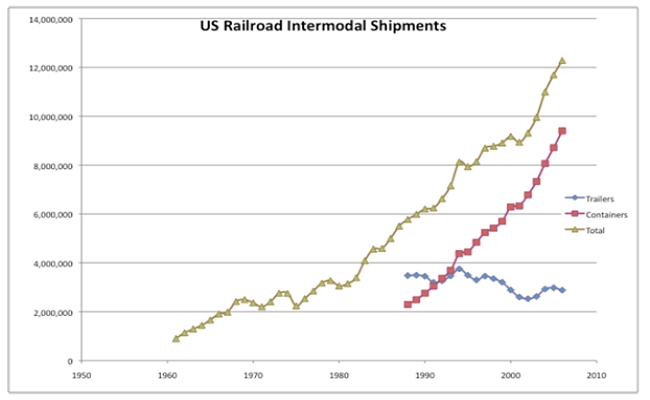

У підсумку, зараз контейнери є самим швидко зростаючим і найбільш прибутковим сегментом бізнесу залізниць США.

У 2013 році дохід від інтермодальних перевезень (близько $ 15 млрд) перевищив доходи від перевезення вугілля ($ 14,3 млрд), який тривалий час був основним вантажем. Практично щороку інтермодальні перевезення в США б’ють рекорди.

Якщо брати часовий інтервал з 1980 по 2018 рік, то вони зросли з 3 до 14 млн ДФЕ (двадцятифутовий еквівалент), тобто майже в 5 разів.

Крім контейнерів, перевозяться напівпричепи і автомобілі, але їх частина невелика. За даними інтермодальних асоціації Північної Америки (IATA), в загальному обсязі 54% складають міжнародні вантажі.

Зростання інтермодальних перевезень, ДФЕ

Другою важливою подією, що сприяв розвитку залізниць США, стало швидке розширення видобутку вугілля в басейні річки Паудер (штат Монтана).

Це сталося внаслідок заходів щодо захисту чистоти повітря і необхідності поставок вугілля з низьким вмістом сірки. Тут видобувається майже половина вугілля в США.

Вугілля завжди був і залишається найбільшим вантажем для залізниць США, що становить близько 40% від тоннажу. Інший масовий вантаж – зерно.

Як і в Україні, врожаї в США збільшувалися в останні кілька десятиліть. З тією лише різницею, що великі обсяги реалізовувалися на внутрішньому ринку.

У той же час, істотно збільшилися перевезення хімікатів – на 68% з 1980 по 2007 рік. В тому числі, за рахунок нових видів транспортування в спеціальних контейнерах.

Разом з тим, перевезення такого основного залізничного вантажу, як залізна руда в США за третину століття впали на 62% через виснаження місцевих ресурсів.

Знизилися і перевезення вантажів, які за американською класифікацією належать до генеральних (металопродукція, продукти харчування, деревина, будівельні вантажі, целюлоза).

Якщо в 1980 році ці п’ять груп товарів становили понад 26% перевезень, то в 2007 – всього 12%.

Урок 5. Пасажири – окремо

Вантажні залізниці в США не займаються перевезенням пасажирів. Для цього в 1971 році була створена державна корпорація Amtrak.

Її мажоритарним акціонером є федеральний уряд, а керівник призначається президентом США за погодженням з сенатом.

При цьому Amtrak працює як комерційна компанія, а не державний орган.

Вона забезпечує сполучення між головними містами і регіонами країни. Перевезення діляться по відстані на короткі (SD, <400 миль) і далекі (LD,> 400 миль).

Приміське сполучення забезпечують місцеві муніципальні і приватні лінії.

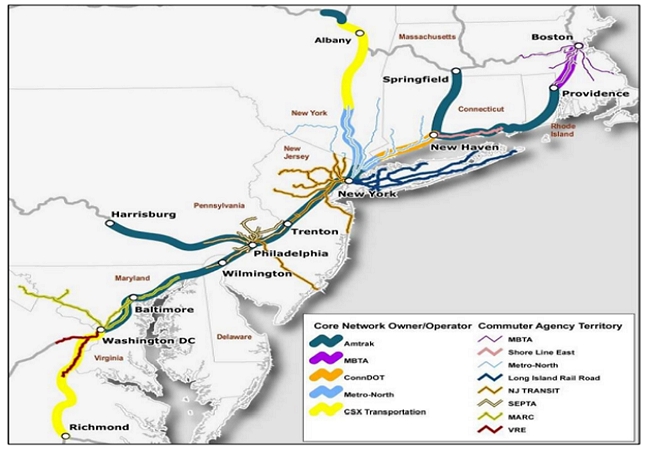

Amtrak є співвласником коридору NEC (Northeast Corridor). Це електрифікована лінія, яка проходить через дванадцять штатів і столичний округ Колумбія, поєднуючи Нью-Йорк, Бостон і Вашингтон.

Щодня тут курсують понад 150 поїздів Amtrak – половина всіх рейсів і пасажирів компанії.

Інша половина перевезень припадає на лінії переважно з вантажним рухом, де, на відміну від України, товарні потяги мають пріоритет у пропуску перед пасажирськими.

У 2018 фінансовому році Amtrak перевезла близько 31,7 млн пасажирів і заробила $ 3,4 млрд. У той же час, витрати компанії склали $ 4,8 млрд.

“Жодна країна в світі не експлуатує пасажирську залізничну систему без будь-якої державної підтримки капітальних витрат і / або операційних витрат”, – йдеться в річному звіті Amtrak за 2018 рік.

При цьому додається, що відшкодування збитків йде з боку державних партнерів і агентств.

Найінтенсивніша пасажирська лінія США – NEC – і її власники

Всі роки існування компанія є збитковою і субсидується державою. За сорок років діяльності, за інформацією Amtrak, отримано $ 36 млрд з федерального бюджету.

Однак і такі інвестиції не дали реалізувати швидкісний пасажирський рух, яким воно є в країнах Азії і Західної Європи.

Найбільш наближається до цього визначення саме рух на мережі NEC. Кращим поїздом далекого прямування США є Acela Express, що курсує з Бостона до Вашингтона через Нью-Йорк, Філадельфію і Балтімор.

Це найшвидший поїзд у країні, здатний на окремих ділянках розвивати максимальну швидкість 150 миль / год (240 км / год).

В цілому ж, рухомий склад державної власності, експлуатований Amtrak, включає 173 пасажирських потяги (California Car, Talgo і ін.) І 65 тепловозів.

Станом на кінець 2018 року компанія уклала контракт з німецькою компанією Siemens на суму $ 850 млн на покупку і сервісне обслуговування 75 пасажирських тепловозів Tier 4.

Урок 6. Інтеграція в реальний сектор

Крім усього іншого, Американські залізниці тісно пов’язані з машинобудівної галуззю.

Як зазначається на сайті організації OneRail, що лобіює інтереси залізниць, в сферу залучено більше 1,7 тис. Компаній-виробників залізничної продукції, на яких працюють 90 тис. Працівників.

Зокрема – основні виробники рухомого складу і компонентів для нього в США (в тому числі, Amsted Rail і General Electric, добре відомі в Україні). Оборот індустрії – близько $ 23 млрд на рік.

Цікавий факт, що з майже 1,5 млн вантажних залізничних вагонів, які експлуатуються сьогодні в Північній Америці, менша частина припадає на частку залізничних компаній.

В основному рухомим складом володіють лізингові компанії, банки, інші інвестори і навіть невеликі “сімейні підприємства”.

У числі лідерів по парку вагонів – їх виробники. Наприклад, Greenbrier, на частку якого припадає понад 25% вантажних вагонів в країні.

Ще один лідер (12% парку рухомого складу) – компанія TTX. Її засновниками є вантажні дороги I класу. Вони разом інвестують в покупку вагонів, якими потім користуються, як загальним парком.

Всього машинобудівні підприємства Америки справили в 2006-2016 роках понад 512 тис. Нових вагонів.

висновки

Американські залізниці – одні з найбільш передових в плані вантажних перевезень – пройшли тривалий і непростий шлях становлення.

В сьогоднішніх реаліях України особливо цікавий їх досвід дерегулювання тарифів, виділення в окрему сферу пасажирського руху, а також організація на місці малодіяльних ділянок окремих коротких залізничних ліній.

Крім того, досвід говорить про перспективність маршрутних і контейнерних перевезень, а також збільшення навантаження на вісь.